")

RapidEye/E+ via Getty Images

introduction

Atkore (NYSE: ATKR) supplies industrial pipe and electrical conduit to a number of industries, but generally operates primarily in the US commercial construction sector. Atkore is divided into two business units, “Electric” And “Security & Infrastructure”. Electrical sells electrical cables such as PVC pipes, metal/armored cables, HDPE, fittings, nipples and other connectors. In the third quarter, this segment generated revenue of $606 million compared to $217 million for Security and Infrastructure, giving a revenue share of 73:27.

Safety and infrastructure products include larger metal or resin pipes for water supply, communication lines, renewable energy applications, etc.

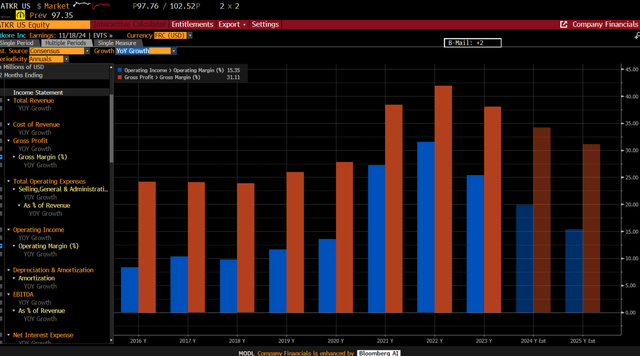

Atkore is a cyclical business where average selling prices and volume drive quarterly margins and profitability. Over the last 8 years, as you can see in the chart below, gross margins (orange) and operating margins (blue) have increased sharply post-Covid as ASPs for Atkore’s products have increased due to strong demand and low interest rates, which promoted construction activity.

Bloomberg Terminal

It is fair to say that Atkore has clearly “overearned” in 2022. Today, we are in a normalization phase, at least in terms of margin, mainly due to ASPs and direct raw material costs such as resin and CRU index prices, especially for steel.

However, you can still see in the chart above that operating margins are expected to be around 15% in fiscal 2025, which is above the long-term average. The sell-side estimates, based on their knowledge of the construction market, suggest that margins will remain reasonably attractive, indicating stable demand for Atkore’s products.

Atkore is also focusing more on higher margin products as its main product line, PVC pipe, is experiencing increased supply dynamics and market share losses due to growing Mexican PVC pipe imports into the US (China also has some share). Atkore is currently experiencing a period of weaker demand; however, there are signs that the industry will see higher demand (at least on a larger scale) in the coming years. A key tailwind is data center construction, a continuing long-term trend and a key end segment for Atkore’s products.

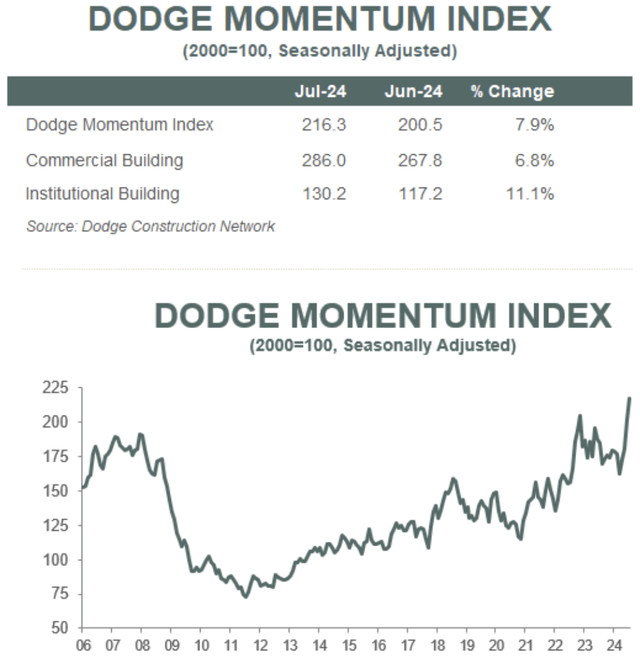

DMI

The Dodge Momentum Index (DMI) tracks planned non-residential construction projects and provides insight into construction activity over the next 1-2 years. The DMI has been a reliable indicator in the past and continues to be a useful index used by investors and industry operators today. The Dodge database is the largest database of construction projects and is populated by reporters in more than 80 major metropolitan areas in the United States.

The rapid increase in DMI may be the main reason why analysts estimate Atkore’s margins in FY 2025/2026 above their historical average before 2020. However, concerns remain about supply capacity, which would likely keep prices stable despite higher demand. Note: The well-documented US office market problem does not need to recover for Atkore to see a demand surge (Atkore is pure new business – no new installation dynamics). More is being spent on electric infrastructure (CHIPS Act) today than in the last 20+ years.

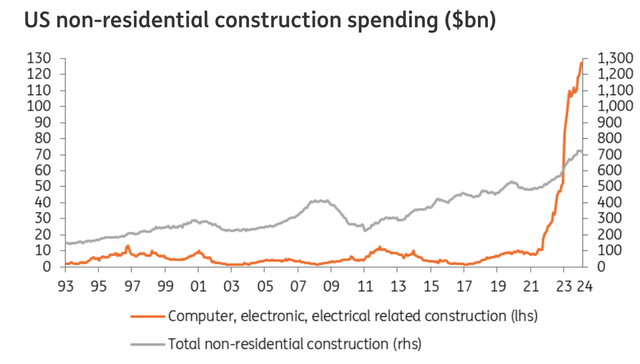

IGN/Macrobond – Non-residential construction spending

In particular, the expansion of the data center will benefit Atkore as one of the niche suppliers of metal/plastic pipes, cables, electrical connectors and metal frames used in data centers.

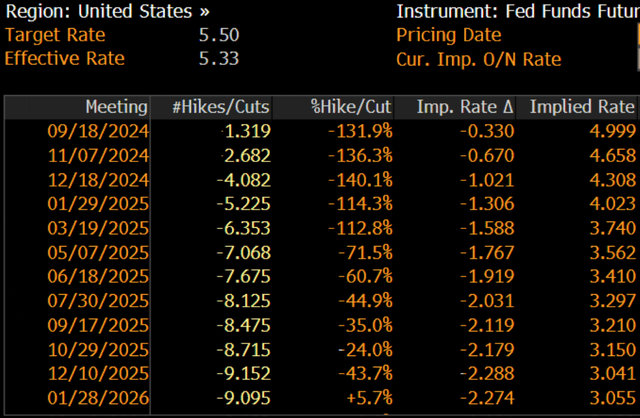

Another factor to consider is how interest rates affect construction activity. The futures market expects the federal funds rate to be around 3.2% in 12 months, which will have a generally positive impact on construction activity in the US.

Implied key interest rate

Valuation indicates moderate undervaluation

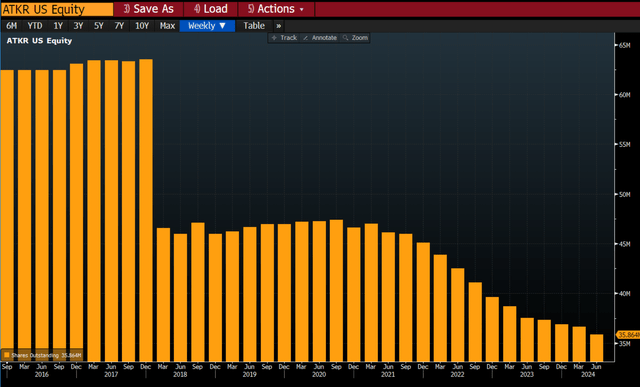

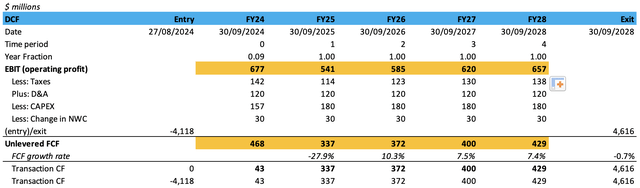

A 5-year DCF suggests that equity value per share should be about 33% higher than the current price (see assumptions below). This includes a 20% share count reduction (30 million shares outstanding) by 2027, a potential exit year. This is more than reasonable given Atkore’s history of aggressive buybacks. After approving a multi-year $1.3 billion repurchase program, the board approved another $500 million repurchase program in May of this year, which will be available once the remaining repurchase program ($1.3 billion) is completed. Below is the number of shares outstanding quarter-over-quarter since 2016 (the Y-axis is NOT scaled from 0).

Bloomberg Terminal

I would argue that Atkore is one of the best buyback candidates I have ever seen in the small-cap universe. However, I do not believe Atkore will be able to reduce its share count at the same pace year-over-year (over long periods of time) as shares will eventually be repriced, which would reduce the effectiveness of the buybacks. However, there is also the possibility that 2025 could be weaker than expected, increasing selling pressure and allowing management to acquire a higher percentage of shares.

Created by the author

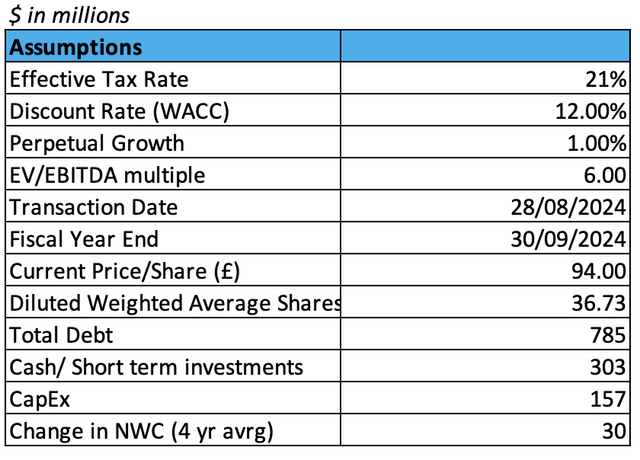

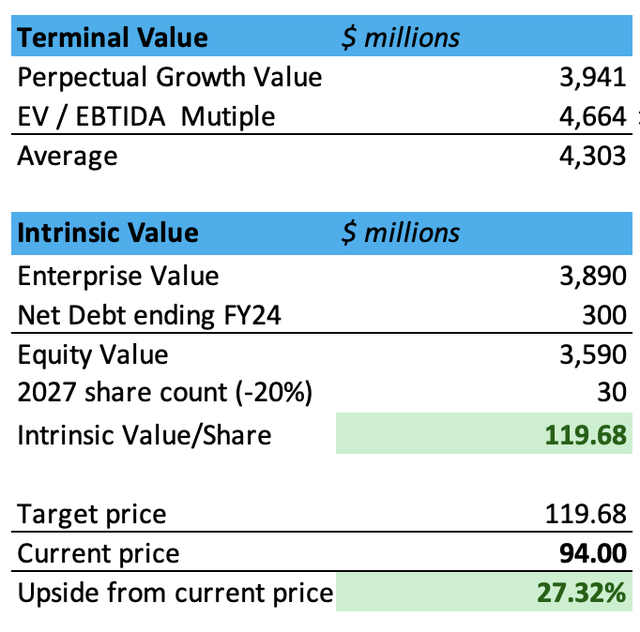

Based on these assumptions, which are broadly in line with the sell-side consensus, and assuming net debt of $300 million, shares could be worth $119, about 27% more than the current share price of $94. This would assume Atkore remains more profitable in 2025 than it was pre-Covid and experiences a steady recovery from 2025 onwards.

Created by the author Created by the author

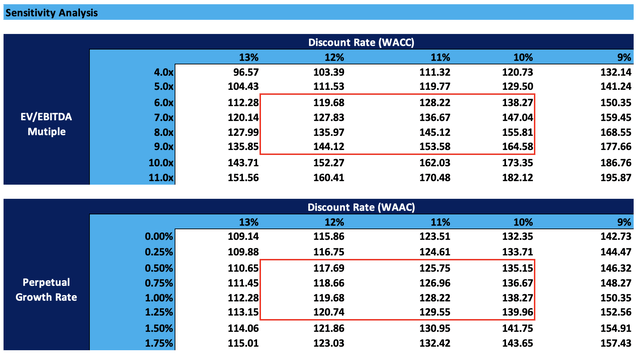

Looking at the sensitivity analysis below, an extremely conservative valuation could be around $96-109 per share and a lavish valuation could be around $157-195 per share.

Created by the author

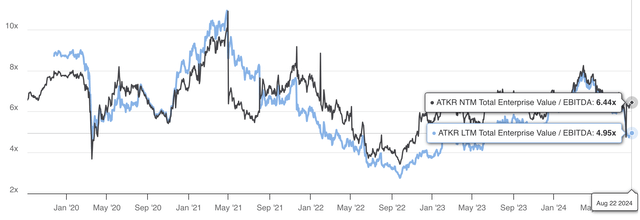

Historical EV/EBITDA ranges from 4x – 8x due to the cyclical nature of their industry, but the historical mean is 6x, which is what I assumed when initially calculating intrinsic value. In the chart below, EV/EBITDA LTM and EV/EBITDA NTM have diverged, suggesting that the market has largely discounted the likelihood of Atkore achieving future guidance and investors are cautious about the company.

Created by the author

Atkore has a $373 million term loan due 2028 and $400 million senior notes due 2031, and the company has an undrawn RCF of $325 million that expires in 2026. Other balance sheet metrics show a robust balance sheet that provides flexibility for repurchases;

– Q3 net debt / EBITDA = 0.77x (including finance leasing)

– Q3 Current ratio = 3.26x

– Q3 Quick Ratio = 1.73x

– S&P / Moody’s = BB+ / Ba1 (highest quality, classification “speculative”)

Diploma

Atkore shares have been sold off this year as it missed quarterly guidance and lowered its guidance due to lower prices across the portfolio. While it is clear that Atkore overearned between 2021 and 2023 and is now in a normalization phase, I do not believe Atkore will have the margins or profits it had between 2016 and 2019 in the future. My argument is that commercial construction activity is likely to increase in the coming years, which will represent a bottom in prices in 2025.

Despite the commodity nature of Atkore’s products, based on non-residential spending, the DMI index and future interest rate dynamics, it is clear that Atkore is likely to be in a good position if the data continues to move in the right direction. However, the concern is that Atkore does not have any clear catalysts in the near term; therefore, shares could easily continue their downward trend. If Atkore shares trend towards $80 or possibly $70, the offer becomes incredibly attractive and management can capitalize on such a scenario (buybacks), but only with the current cash balance of $303 million.

Additionally, Atkore currently has an estimated dividend of $0.49 for FY24 (the fiscal year ends in September), which equates to a yield of 0.52% and could potentially increase to 0.69% in FY25.