taking on too much debt?")

David Iben put it well when he said, “Volatility is not a risk we care about. What we care about is avoiding permanent loss of capital.” So it seems that smart investors know that debt – which usually accompanies bankruptcies – is a very important factor when assessing the risk of a company. As with many other companies King Core Electronics Inc. (TWSE:6155) uses debt. But the bigger question is: how much risk does that debt carry?

When is debt dangerous?

Debt and other liabilities become risky for a company when it can’t easily meet those obligations, either through free cash flow or by raising capital at an attractive price. If the company can’t meet its legal obligations to repay the debt, shareholders could end up empty-handed. A more common (but still costly) situation, however, is that a company must dilute shareholders at a cheap share price just to get debt under control. As a substitute for dilution, however, debt can be an extremely good tool for companies that need capital to invest in high-return growth. When considering how much debt a company has, you should first look at its cash and debt together.

Check out our latest analysis for King Core Electronics

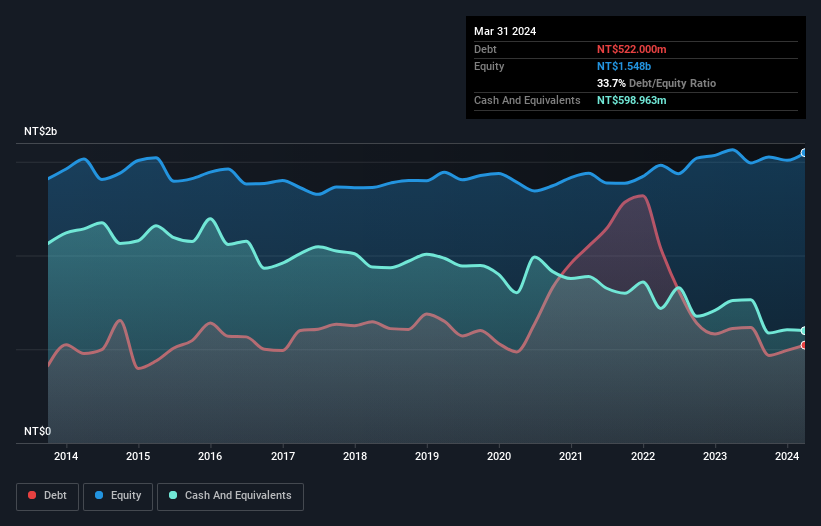

How much debt does King Core Electronics have?

The image below, which you can click on for more details, shows that King Core Electronics had debt of NT$522.0 million at the end of March 2024, a year-on-year reduction of NT$611.0 million. However, the balance sheet shows that the company holds NT$599.0 million in cash, so it actually has NT$77.0 million in net cash.

How strong is King Core Electronics’ balance sheet?

From the most recent balance sheet, King Core Electronics had liabilities of NT$625.5 million due within a year and accounts payable of NT$17.9 million due beyond that. On the other hand, the company had cash of NT$599.0 million and accounts receivable of NT$166.7 million due within a year. Thus, the company has NT$122.3 million more cash than in total Liabilities.

This excess suggests that King Core Electronics has a conservative balance sheet, and could probably pay down its debt without much difficulty. Simply put, the fact that King Core Electronics has more cash than debt is arguably a good indication that the company can safely manage its debt. When analyzing debt levels, the balance sheet is the obvious place to start. But it’s King Core Electronics’ earnings that will influence how the balance sheet performs in the future, so if you’re interested in learning more about its earnings, it might be worth looking at this graph of its long term earnings trend.

Last year, King Core Electronics posted a loss before interest and taxes and its revenue actually fell 28 percent to NT$520 million. Frankly, that doesn’t bode well.

How risky is King Core Electronics?

Although King Core Electronics was loss-making at the earnings before interest and tax (EBIT) level, the company actually posted an accounting profit of NT$82 million. So, considering the company has net cash and statutory profit, the stock is probably not as risky as it seems, at least in the short term. Given the lackluster revenue growth, we will feel more comfortable with the stock once EBIT is positive. There is no doubt that we learn the most about debt from the balance sheet. But ultimately, every company can contain risks that exist off the balance sheet. To that end, you should learn about the 2 warning signs we discovered some at King Core Electronics (including 1 that we are not so happy with).

If you are interested in investing in companies that can grow profits without the burden of debt, check this out free List of growing companies that have net cash on their balance sheet.

Valuation is complex, but we are here to simplify it.

Discover if King Core Electronics could be undervalued or overvalued with our detailed analysis, with Fair value estimates, potential risks, dividends, insider trading and the company’s financial condition.

Access to free analyses

Do you have feedback on this article? Are you concerned about the content? Contact us directly from us. Alternatively, send an email to editorial-team (at) simplywallst.com.

This Simply Wall St article is of a general nature. We comment solely on the basis of historical data and analyst forecasts, using an unbiased methodology. Our articles do not constitute financial advice. It is not a recommendation to buy or sell any stock and does not take into account your objectives or financial situation. Our goal is to provide you with long-term analysis based on fundamental data. Note that our analysis may not take into account the latest price-sensitive company announcements or qualitative materials. Simply Wall St does not hold any of the stocks mentioned.